Sou aquí: inici » Unitat 4. La incapacitat permanent » 4.3. Les prestacions econòmiques per incapacitat permanent

4.3. Les prestacions econòmiques per incapacitat permanent

4.3.1. Determinació de la base reguladora

Les diferents prestacions d'IP es determinen a partir d'una base reguladora, que s'obté amb relació a les bases de cotització que ha tingut el beneficiari. Un cop determinada la base reguladora, s'obté l'import de la prestació a partir de l'aplicació d'un percentatge o d'una operació de multiplicació, com veurem en aquest mateix apartat.

a) Base reguladora de les pensions d'incapacitat permanent derivada de malaltia comuna

PRIMERA

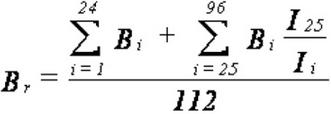

Es calcula el quocient que resulta de dividir per 112 les bases de cotització de l'interessat durant els 96 mesos anteriors al mes previ al del fet causant. El còmput de les esmentades bases es fa conforme a les regles següents, l'expressió matemàtica de les quals figura al final.

- Les bases corresponents als 24 mesos anteriors al mes previ al del fet causant es computen en el seu valor nominal.

- Les restants bases de cotització s'actualitzen d'acord amb l'evolució que hagi experimentat l'índex de preus al consum des dels mesos a què corresponguin fins al mes immediat anterior al qual s'iniciï el període de bases no actualitzables a què es refereix la regla anterior.

Resulta:

- Br = base reguladora

- Bi = base de cotització del mes i-èsim anterior al mes previ al del fet causant

- Ii = índex general de preus al consum del mes i-èsim anterior al mes previ al del fet causant

Resulta:

- i = 1, 2, ?, 96

SEGONA

Al resultat obtingut d'acord amb el que s'ha establert a la norma anterior, s'hi aplica el percentatge que correspon en funció dels anys de cotització, segons l'escala prevista a l'apartat 1 de l'article 163 del TRLGSS, i es consideren a l'efecte com a cotitzats els anys que li resten a l'interessat, en la data del fet causant, per complir l'edat ordinària de jubilació vigent en cada moment. Aquests percentatges de l'article 163.1 són els següents:

- Pels primers 15 anys cotitzats: el 50 %

- A partir de l'any 16è, per cada mes addicional de cotització, compresos entre els mesos 1 i 163, s'hi afegeix el 0,21 %, i pels 83 mesos següents, s'hi afegeix el 0,19 %, sense que el percentatge aplicable a la base reguladora superi el 100 %.

Si no s'arriba a 15 anys de cotització, el percentatge aplicable és del 50 %. L'import resultant constitueix la base reguladora a què ha d'aplicar-se el percentatge previst per al grau d'incapacitat reconegut per obtenir la quantia de la pensió que correspongui.

TERCERA

En els supòsits en què s'exigeix un període mínim de cotització inferior a vuit anys, la base reguladora s'obté de manera anàloga a l'establerta a les regles PRIMERA i SEGONA, però computant bases mensuals de cotització en un nombre igual al de mesos que consti el període mínim exigible, sense tenir en compte les fraccions de mes, i excloent, en tot cas, de l'actualització, les bases corresponents als 24 mesos immediatament anteriors al mes previ a aquell en què s'ha produït el fet causant.

QUARTA

Si, en el període que es pren per al càlcul de la base reguladora, apareixen mesos durant els quals no ha existit obligació de cotitzar, les primeres 48 mensualitats s'integren amb la base mínima entre totes les existents en cada moment, i la resta de mensualitats, amb el 50 % d'aquesta base mínima. En els supòsits en què, en algun dels mesos que cal tenir en compte per a la determinació de la base reguladora, l'obligació de cotitzar existia només durant una part d'aquest, s'ha d'aplicar la integració assenyalada al paràgraf anterior, per la part del mes en què no existeix obligació de cotitzar, sempre que la base de cotització corresponent al primer període no abasti la quantia de la base mínima mensual assenyalada. En aquest supòsit, la integració arriba fins a aquesta última quantia.

b) Base reguladora de les pensions d'incapacitat permanent derivada d'accident no laboral

És el quocient que resulta de dividir per 28 la suma de les bases de cotització del beneficiari durant un període ininterromput de 24 mesos, triat pel beneficiari dins dels 7 anys immediatament anteriors a la data del fet causant de la pensió.

Si en la data del fet causant l'interessat no ha completat el període de 24 mensualitats ininterrompudes de cotització, la base reguladora es determina utilitzant la fórmula que més beneficiï l'interessat entre la que hem descrit anteriorment o la que resulta de dividir entre 28 la suma de les bases mínimes de cotització vigents en els 24 mesos immediatament anteriors al fet causant de la incapacitat, preses aquestes en la quantia corresponent a la jornada laboral contractada en últim terme pel causant.

c) Base reguladora de les pensions d'incapacitat permanent derivada d'accident de treball o de malaltia professional

En aquests casos, el càlcul de la base reguladora es fa sobre salaris reals del beneficiari, sempre que es trobin entre els topalls màxims i mínims de cotització vigents en el moment en què es produeix la incapacitat.

La base reguladora és el quocient de dividir per 12 la suma dels conceptes retributius següents:

- Sou i antiguitat diaris del treballador en la data de l'accident o de la baixa per malaltia per 365 dies.

- Pagues extraordinàries, beneficis o participació, pel seu import total l'any anterior a l'accident.

- El quocient de dividir els plusos, retribucions complementàries i hores extraordinàries percebudes l'any anterior a l'accident, pel nombre de dies efectivament treballats en aquest període. El resultat es multiplica per 273, tret que el nombre de dies laborals efectius en l'activitat que es tracta sigui menor; en aquest cas, s'aplica el multiplicador que correspongui.

- La quantia computable en concepte d'hores extraordinàries no pot excedir de l'import que resulta de multiplicar la mitjana per la qual s'hagi remunerat cada hora extraordinària pel topall màxim laboral anual d'hores extraordinàries, fixat a l'article 35.2 de l'Estatut dels treballadors.

En els supòsits de contractes a temps parcial, de relleu i fixos discontinus, la suma dels complements salarials percebuts per l'interessat l'any anterior al del fet causant es divideix entre el nombre d'hores efectivament treballades en aquest període. El resultat obtingut es multiplica per la xifra que resulta d'aplicar a 1826 el coeficient de proporcionalitat existent entre la jornada habitual de l'activitat de què es tracta i la que es recull en el contracte.

4.3.2. Determinació de les quanties de les prestacions

a) IP PARCIAL per a la professió que exercia l'interessat o del grup professional en què està enquadrada

La prestació consisteix en una quantitat a un tant alçat, corresponent a 24 mensualitats de la base reguladora que va servir per al càlcul de la prestació d'incapacitat temporal de la que derivi.

b) IP TOTAL per a la professió que exercia l'interessat o del grup professional en què està enquadrada

Les prestacions, en aquest cas, són les següents:

- Pensió, la quantia de la qual és del 55 % de la base reguladora.

- Si la incapacitat permanent total és qualificada, la pensió s'incrementa en un 20 %. Les causes que converteixen la IP total en qualificada són les següents:

- Tenir complerts els 55 anys.

- No tenir ocupació.

- Hi ha la possibilitat de substituir la pensió vitalícia per una quantitat a un tant alçat si el treballador té menys de 60 anys i ho sol·licita en els tres anys següents al reconeixement o al compliment dels 21 anys, sempre que l'interessat treballi. L'import d'aquesta indemnització a un tant alçat és el següent:

| EDAT | MENSUALITATS DE PENSIÓ |

|---|---|

| MENOR DE 54 ANYS | 84 |

| 54 | 72 |

| 55 | 60 |

| 56 | 48 |

| 57 | 36 |

| 58 | 24 |

| 59 | 12 |

c) IP ABSOLUTA per a tot treball

La prestació consisteix en una pensió vitalícia del 100 % de la base reguladora.

d) Gran invalidesa

Dóna lloc a la mateixa pensió indicada per a la IP absoluta i se n'incrementa la quantia amb un complement, per tal que l'invàlid pugui remunerar la persona que l'atén. L'import d'aquest complement és equivalent al resultat de sumar el 45 % de la base mínima de cotització vigent en el moment del fet causant més el 30 % de l'última base de cotització del treballador corresponent a la contingència de què deriva la situació d'IP.

En cap cas el complement assenyalat pot tenir un import inferior al 45 % de la pensió percebuda sense el complement pel treballador. Aquest complement pot ser substituït, a petició del gran invàlid o dels seus representants legals, pel seu allotjament i atenció en règim d'internat en una institució assistencial pública de la Seguretat Social, finançada amb càrrec als seus pressupostos.

4.3.3. Quanties màximes i mínimes de les pensions d'incapacitat permanent

Per a l'any 2014, les quanties mínimes de les pensions s'estableixen a la Llei 22/2013, de 23 de desembre, de pressupostos generals de l'Estat per a l'any 2014, que estableix uns imports mínims per a aquestes pensions d'IP, sempre que no se superi el límit d'ingressos establert, i mitjançant el reconeixement dels denominats complements a mínims. Els esmentats imports mínims de les pensions d'IP per a l'any 2014 són els següents:

Durant aquest exercici 2014, la quantia de les pensions està limitada a la quantitat de 2.554,49 euros mensuals, amb un resultat de 35.762,86 euros en còmput anual.

Cal tenir en compte, finalment, en tots els casos d'IP, que tota resolució, inicial o de revisió, per la qual es reconegui el dret a les prestacions d'IP en qualsevol dels seus graus o es confirmi el grau reconegut prèviament, ha de fer constar necessàriament el termini a partir del qual es pot instar la revisió per agreujament o millora de l'estat invalidant professional, si l'incapacitat no ha complert l'edat mínima per accedir al dret a la pensió de jubilació. Aquest termini és vinculant per a tots els subjectes que poden promoure la revisió.

4.3.4. Fiscalitat de les pensions d'incapacitat permanent

Amb caràcter general, les prestacions de la Seguretat Social tributen per l'impost sobre la renda de les persones físiques. Tanmateix, en l'àmbit de la IP hi ha dues excepcions a aquesta regla, ja que estan exemptes de tributació:

- Les pensions d'IP absoluta.

- Les pensions de gran invalidesa.

Quan el beneficiari de les pensions d'IP arriba a l'edat ordinària de jubilació, si manté aquestes pensions passen a anomenar-se de jubilació, però mantenen el règim jurídic inalterat. Així doncs, si un pensionista d'IP absoluta o de gran invalidesa arriba a l'edat ordinària de jubilació, la pensió passa a anomenar-se de jubilació, però manté l'exempció de tributació per l'IRPF.